Tilikartan muokkauksessa muokkaa / lisää useampi

tili

Ohjelma tarjoaa valmiiksi 4 lisättävää tiliä

Napsauta lisää tilit tilikarttaan

Rakentamispalvelun käännetty arvonlisäverovelvollisuus

Rakentamispalvelun käännetty arvonlisäverovelvollisuus

otetaan käyttöön 1.4.2011.

Tiettyjen rakentamispalvelujen myyntitilanteessa verovelvollinen on

ostaja eikä myyjä

Ratkaisevaa on palvelun laatu ja ostaja, ei myyjän toimiala eikä

toimialaluokitus.

Käännettyä verovelvollisuutta ei sovelleta sellaisiin

keskeneräisiin palveluihin, joiden suorittamiseen on ryhdytty ennen

1.4.2011. Ratkaisevaa on se, milloin rakentamiseen liittyviin toimenpiteisiin

on ryhdytty. Sopimuksen tekoajankohdalla ei ole merkitystä.

Käännetty arvonlisäverovelvollisuus voi kohdistua myös

muihin kuin rakennusalan yrityksiin.

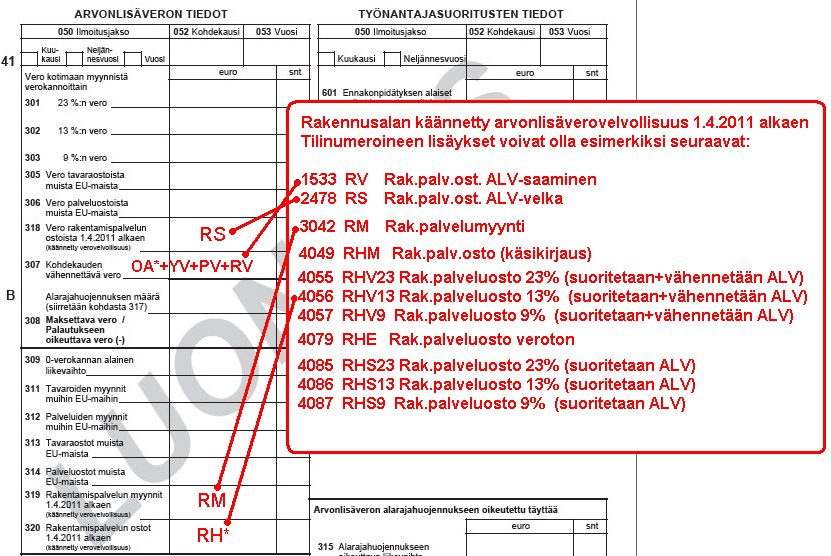

Arvonlisäveroilmoitus Tällainen myynti on arvonlisäveroilmoituksessa merkittävä

kohtaan 319.

Siihen kohtaan kertyy summa niiden tilien kirjauksista joiden ALV-koodina

on RM.

Ostaja ilmoittaa kyseiset ostot kohdassa 320.

Niiden osalta suoritettavan arvonlisäveron ostaja ilmoittaa kohdassa

318.

Vastaavan vähennettävän arvonlisäveron ostaja ilmoittaa

kohdassa 307 muiden vähennettävien arvonlisäverojen kanssa

yhteissummana.

Kirjausohje Kirjaa tällaiset rakentamispalvelun myynit tilille jossa on koodina

RM

Kirjaa tällaiset rakentamispalvelun ostot tilille jonka koodina on

RHV23

Tee kuukauden lopussa automaattinen rakentamispalvelun ALV:n kirjaus

Esimerkki aliurakoitsijasta 1, joka teettää saamansa aliurakan

aliurakoitsijalla 2.

Rakennuspalvelun osto kirjataan tilille 4055 RHV23 Rakennuspalvelun

osto, josta suoritetaan ja vähennetään alv

Rakennuspalvelun myynti kirjataan tilille 3042 RM Rakennuspalvelun

myynti.

Kuukauden lopuksi kirjataan rakennuspalveluista suoritettava ja vähennettävä

vero

Ohjelma laskee ja kirjaa suoritettavan ja vähennettävän

veron

Rakentamispalveluiden osto, myynti ja vähennettävä vero

raportoidaan kausiveroilmoituksella:

Alv koodien kohdistuminen kausiveroilmoitukselle

Laskutus

Laskutus Tuoteriveille alv% 0 (tai siis tuotekortistoon ALVkoodi 0)

Tuoteriviksi vapaa tekstirivi tai "tuote", jossa viittaus tarvittava

lauseke (joko ostajan verovelvollisuuden peruste taikka viittaus AVL 8

c §:ään tai Euroopan yhteisöjen neuvoston direktiivin

2006/112/EY artiklaan 199).

Muuttuja @AS_Y-tunnus tulostaa laskuun ostajan Y-tunnuksen asiakaskortistosta

Mikäli laskutetaan myös muita verottomia laskuja, kuin rakentamispalvelun

käännetystä alv:stä johtuvia, eritellään

rakentamispalvelujen käännetty alv muusta nollaverokannan myynnistä

tuotekohtaisten tilinumeroiden avulla.