VEROHALLINNON OHJEITA

Maahantuonnin

arvonlisäverotus

Ilmoitus

ja maksuohjeet

Veron

peruste

Maahantuonnin

erityismenettely

Maahantuonnin arvonlisäveromenettelystä Ohje annettu 28.11.2017

- Diaarinumero A190/200/2017

Ahvenanmaan veroraja arvonlisäverotuksessa 24.11.2017 - Diaarinumero

A214/200/2017

Verkkoseminaari 15.12.2017 - Taltioitu luento: Verkkoseminaarin

tallennus

Luennon materiaali: Verkkoseminaarin

materiaalit

Ohje koskee tuontia EU:n ulkopuolisista maista sekä tuontia

Ahvenanmaalta, Andorrasta ja Kanariansaarilta.

Menettely koskee Suomessa ALV rekisterissä olevia yrityksiä.

Tässä mallissa on vain ALV 24% tuonnin ohje.

| Tilinumero | ALV-koodi | Tilin nimi |

|---|---|---|

| 1532 | TV | Tuonti EU:n ulkop ALV-saaminen |

| 2471 | TS | Tuonti EU:n ulkop. ALV-velka |

| 4070 | TUV24 | Veron peruste EU:n ulkop. 24% |

| 4078 | Veron peruste vastatili |

USEIDEN TILIEN AUTOMAATTINEN LISÄÄMINEN

Kesken tilikauden voit automaattisesti lisäillä yrityksille

tilejä niin kuin rakentamispalvelun tilien lisääminen on

mahdollista:

Mene tilikartan muokkaamiseen DEBET ikkunan kautta. Syötä tileiksi

koodeineen esimerkiksi neljä tarvitsemaasi tiliä.

| 1532 | TV | Tuonti EU:n ulkop ALV-saaminen |

| 2471 | TS | Tuonti EU:n ulkop. ALV-velka |

| 4070 | TUV24 | Veron peruste EU:n ulkop. 24% |

| 4078 | Veron peruste vastatili |

LISÄÄ TILIT TILIKARTTAAN ja TALLENNA OLETUSARVOIKSI.

Seuraavissa yrityksissä valitse LUE OLETUSARVOT niin saat nämä

tilit tarjolle tilikarttaan

Voit valita tarjolle takaisin rakennuspalvelun tilit painikkeella ASETA RAK.P.TILIT

ASTERI KIRJANPIDON OHJE

Tuontikaupan ALV:n periminen ja maksaminen muuttuu 1.1.2018 alkaen,

ks. artikkeli maahantuonnin alv

Tulli perii ALV:n edelleen niiltä, jotka eivät ole ALV rekisterissä.

Tulli perii myös yksityishenkilöiden maahantuonnista ALV:n.

ALV rekisterissä olevat ilmoittavat suoritettavan ja vähennettävän

veron tullauspäätöksen päivämäärän

mukaisen kuukauden ALV ilmoituksessa.

Aikaisemmassa menettelyssä, jossa Tulli peri ALV:n, joutuivat maahantuojat

maksamaan ALV:n Tullille. Sitä rahaa jouduttiin kuukausi tai kaksi

odottamaan takaisin ALV vähennyksenä. Kokonaisuudessaan peritty

vero oli 2,4 miljardia. Se palautui myöhemmässä vaiheessa

ALV ilmoitusten perusteella maksajille. Tässä uudessa menettelyssä

ei rahoitusta tarvitse järjestää lopulta tarpeetonta tullin

maksamista varten.

ALV ilmoituksissa 2018 alkaen on kenttä 304 Vero tavaroiden maahantuonneista

EU:n ulkopuolelta ja kenttä 310 tavaroiden maahantuonnit EU:n ulkopuolelta.

Vähennettävä vero tulee kenttään 307 mukaan muiden

vähennettävien verojen kanssa.

Lomakkeen malliin on lisätty millä koodeilla mihinkin kohtiin

summat tulevat.

Uudet tilit ja alv-koodit kirjanpitoon

Tilikarttaan lisätään tarvittavat tilit.

Esimerkiksi:

| Tilin numero | ALV-koodi | Tilin nimi |

| 1532 | TV | Maahantuonnin ALV-saaminen (vähennettävä vero). Tälle tilille ohjelma laskee maahantuonnista vähennettävän veron. |

| 2471 | TS | Maahantuonnin ALV-velka (suoritettava vero). Tälle tilille ohjelma laskee maahantuonnista suoritettavan veron. |

| 4070 | TUV24 | Maahantuonnin veron peruste, josta suoritetaan ja vähennetään vero 24% |

| 4071 | TUV14 | Maahantuonnin veron peruste, josta suoritetaan ja vähennetään vero 14% |

| 4072 | TUV10 | Maahantuonnin veron peruste, josta suoritetaan ja vähennetään vero 10% |

| 4073 | TUS24 | Maahantuonnin veron peruste, josta suoritetaan (ei vähennetä) vero 24% |

| 4074 | TUS14 | Maahantuonnin veron peruste, josta suoritetaan (ei vähennetä) vero 14% |

| 4075 | TUS10 | Maahantuonnin veron peruste, josta suoritetaan (ei vähennetä) vero 10% |

| 4076 | TUM | Manuaalikirjauksena tehtävä Maahantuonnin veron peruste, josta suoritetaan ja väh. vero |

| 4077 | TUE | Maahantuonnin veron peruste, ALV-säädösten nojalla veroton |

| 4078 | Veron perusteen vastatili |

Tilien nimet voivat olla korkeintaan 30 merkin mittaisia

Sen johdosta tilien nimet ovat Asterin mallitilikartoissa seuraavasti:

| Tilin numero | ALV-koodi | Tilin nimi |

| 1532 | TV | Tuonti EU:n ulkop ALV-saaminen |

| 2471 | TS | Tuonti EU:n ulkop. ALV-velka |

| 4070 | TUV24 | Veron peruste EU:n ulkop. 24% |

| 4078 | Veron perusteen vastatili |

Tässä mallissa tilien nimissä käytetään "Tuonti

EU:n ulkopuolelta" kertomaan tilin sisällöstä.

"Tuonti EU:n ulkopuolelta" tarkoittaa tässä "Tavaroiden

tuontia Suomeen EU:n arvonlisäveroalueen ulkopuolelta."

Ahvenanmaa on EU:n arvionlisäveroalueen ulkopuolella.

Voit antaa tileille haluamasi nimet, esimerkiksi Verohallinnon ohjetta

mukaellen:

| Tilin numero | ALV-koodi | Tilin nimi |

| 1532 | TV | Maahantuonnin ALV-saaminen |

| 2471 | TS | Maahantuonnin ALV-velka |

| 4070 | TUV24 | Maahantuonnin veron peruste 24% |

| 4078 | Veron perusteen vastatili |

Tässä mallissa tilien nimissä käytetään sanaa

"Maahantuonti".

Verohallinnon määritelmä on "Maahantuonti = Tavaroiden

tuontia Suomeen EU:n arvonlisäveroalueen ulkopuolelta"

Nimitys "Maahantuonti" ei tässä tarkoita esimerkiksi

tuontia Virosta tai Saksasta. Se tarkoittaa myös tuontia Ahvenanmaalta.

Jos tilin nimi ei tarkasti kerro sisältöä, on selostus tilin

sisällöstä esitettävä.

Siihen on varmaan sopivaa käyttää esimerkiksi näitä

sivuja osoittaamaan tuonnin ALV:n käsittelyä ja tilien nimityksiä.

Verohallinnon ALV ilmoituksen lomakkeen malli.

Tähän malliin on punaisella värillä merkitty millä

koodeilla mihinkin kohtiin summat tulevat.

Kirjauksen teoreettinen malli

Tässä mallissa yrityksellä on tammikuussa vain yksi

käteiskauppa ja yhden tavaraerän maahantuonti Kiinasta.

Maahantuonnin EU:n ALV alueen ulkopuolelta kirjaaminen (tosite 2-4.)

Tuontikauppa EU:n ALV-alueen ulkopuolelta kaikkine kuluineen ja tulleineen

viedään kirjanpitoon esimerkiksi tilille 4030, jossa ei ole ALV

koodauksia.

Tullille maksettava lasku kirjataan myös tilille, jossa ei ole ALV

koodauksia.

Jos mukana on esimerkiksi huolintaliikkeen lasku, jossa on heidän

ALV:n osuutensa, niin se osa kirjataan ALV:n sisältämäksi

vähennyskelpoiseksi ostoksi.

Voi olla käyttökelpoista lisätä EU:n ulkopuolelta tuonnille

oma tilinsä esimerkiksi 4031 jossa ei ole ALV koodauksia.

Jos käytetään omaa tiliään, niin pitkällä

tähtäyksellä tilien 4031 ja 4078 saldot helpottavat tarkastelemista.

Myös Ahvenanmaalta tuonnin osalle voi lisätä oman tilinsä

esimerkiksi 4032 jossa ei ole ALV koodauksia.

Veron peruste kirjataan tullauspäätöksen perusteella

(tosite 5.)

Veron perusteeseen kuuluvat:

Ahvenanmaan osalta ei tullauspäätöstä tule. Tositteena

käytetään rahtikirjaa tai laskua.

Tässä mallin kirjauksessa on mukana rahtia, jonka maksu ei tälle

kuukaudelle osunut.

Veron peruste kirjataan esimerkiksi:

4070 ..TUV24 ....Veron peruste EU:n ulkop. 24%

Vastatilinä käytetään esimerkiksi tiliä:

4078 ........... ......Veron perusteen vastatili

Kirjausajankohta on tullauspäätöksen kuukausi.

Jos veron peruste muodostuu useammasta erästä, niin sen kirjaaminen

yhdeksi tositteeksi on kätevää kirjaamalla ensin tilille

4070 debettiin jokainen erä.

Lopuksi laitetaan kredittiin tilin numeroksi 4078 ja summaksi tähti

"*". Silloin summaksi tulee debet kirjausten yhteissumma.

Tässä mallissa kirjattiin tällä tekniikalla.

ALV kirjausten tekeminen (tosite 6-8.)

Kuukauden lopussa ALV laskelmien tekeminen vie suoritettavan ja vähennettävän

veron tileille:

1532 ..TV..... Tuonti EU:n ulkop ALV-saaminen

2471 ..TS .....Tuonti EU:n ulkop. ALV-velka

Ohjelma laittaa selitteeksi "Maahantuonneista suor.vero" ja "Maahantuonneista

väh.vero"

ALV laskelman tekeminen tyhjentää kyseiset tilit ja vie summat

ALV-ilmoituksen kenttiin 304, 307, 310.

Tässä mallissa maksettavaksi veroksi jäi ainoastaan sen

yhden käteiskaupan (tosite 1.) osalta ALV, (tosite 8.)

Tullauspäätös/tullilasku viedään kirjanpitoon

kahteen kertaan. (tosite 4. ja 5.)

Yhdessä kerrassa viedään maksettava tulli ym. tilille

jossa ei ole ALV koodauksia. Vastatilinä on rahatili tai velkatili.

Toisessa kerrassa viedään tullauspäätöksen perusteella

veron peruste kirjanpitoon kahdelle tilille esim, 4070 - 4078.

Tullauspäätös liitteineen taltioidaan veron perusteen tositteeksi.

Vaikutus tuloslaskelmaan ja taseeseen on 0.00

Vaikutus on ALV ilmoituksiin. Niistä valtio saa tiedot esimerkiksi

Suomen EU:n maksun määrittämiseen.

Jos kyseessä on tuonti josta ei saa ALV:ia vähentää

niin silloin vaikutus on tuloslasklemaan ja taseeseen.

Kirjanpidon päivitys on asennettavissa

Nämä ominaisuudet on tehty Asteri kirjanpito-ohjelmaan 29.11.2017.

Omaan tilikarttaan voidaan lisätä tarvittavia tilejä ja

laittaa niihin tarvittavia uusia ALV koodauksia.

Ohjelmapäivitys on lähetetty noin 15.12.2018.

Vuoden 2018 tilikartat ja tilinpäätösrungot ovat myös

imuroitavissa.

Niissä on mukana tarvittavia EU:n ulkopuolisen tuonnin tilejä.

Lisäksi sanamuodot "Yhteisöosto" on muutettu ALV-ilmoituksen

mukaisesti sanaksi "EU-tavaraosto",

Sana "Sotu" on muutettu sanaksi "Sava"

Käyttäjä voi itsekin tehdä tilikarttaan tarvitsemiaan

muutoksia, kunhan lopulta tarkistaa ALV laskelmien oikeellisuuden.

Jos yrityksellä ei ole tuontia EU:n ulkopuolelta, niin kyseisiä

tilejä ei ole tarvetta lisätä tilikarttaan.

Tietojen oikeellisuus ja tarkkuus pitää aina tarkistaa

viranomaisten sivuilta.

Tämä sivu on tehty Asteri ohjelman käytön neuvonnaksi,

niin kuin muutkin sivumme.

Sivuja ei ole tehty verotuksen neuvonnaksi, vaikka sisältävätkin

sitä tietoa.

Jos on kysymyksiä tai keskustelun tarvetta, niin ottakaa yhteyttä

Atsoftiin.

ALLA OLEVA SELOSTUS ON VOIMASSA VUODEN 2017 LOPPUUN

Tuonnin ALV:n käsittelyn kirjausmalli

PDF muodossa vuodelta 2006

Tässä mallissa on tuotu Israelista mainostelineitä. Ne on

tullattu lentoaseman postitullissa, jonne on maksettu ALV ja tulli. Tavaralasku

on maksettu erikseen myyjälle

Kysymys: Miten kirjaan tuontikaupan ALV:n kun tuon tavaran EU:n

ulkopuolelta?

Vastaus:

ALV:n tarkistuslaskelman kannalta veron peruste täytyy saada kirjatuksi.

Tavaran maksua ei suoraan voi kirjata veron perusteeksi koska maksun summa

ei ole lopullinen veron perusteen summa.

Kirjataan ensin verottomille tileille ja tullin verotuspäätöksen

perusteella tehdään oikaisukirjaus verolliselle tilille.

Kirjaa tavaralasku aluksi tilille jolla ei ole ALV koodauksia.

Siltä osin kuin huolintaliikkeen lasku sisältää huolintaliikkeen

omasta toiminnasta veloittamaa ALV:ia, kirjaa lasku verolliseksi ostoksi.

Siltä osin kuin lasku sisältää muita veloituksia, mm.

tullia, tullin perimää arvonlisäveroa jne kirjaa tilille

jolla ei ole ALV-koodausta, esimerkiksi 4021.

Kirjaa kaikki muutkin tähän kauppaan liittyvät maksut tilille

jolla ei ole ALV koodauksia.

Kirjaa erillisenä kirjauksena tullin verotuspäätöksen

perusteella verotusarvon ja ALV:n yhteissumma verolliseksi ostoksi. Vastatilinä

veroton ostotili, jonne maksut on jo kirjattu.

Kuukauden lopussa tehtävä ALV:n bruttokirjausten oikaisu kirjaa

sitten ALV:t saamisiksi.

Käytä esimerkiksi seuraavia tilejä:

1710 ............. pankkitili

4000 AOB24 Ostot ALV 24%

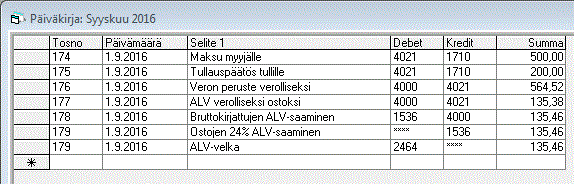

4021 ............ Ostot

4021 - 1710 500eur Tuotteen maksu myyjälle

4021 - 1710 200eur Tullauspäätöksen maksu tullille

4000 - 4021 564,52eur Veron peruste verolliseksi ostoksi

4000 - 4021 135,38eur ALV verolliseksi ostoksi

-> Normaalit ALV-kirjaukset